結論

Gemini・ChatGPT・Claudeは、同じ「生成AI」に見えて、戦略の設計思想がまったく異なります。機能の優劣より先に理解すべきは、それぞれが「誰を顧客にし、何で収益化しようとしているか」という事業モデルの違いです。

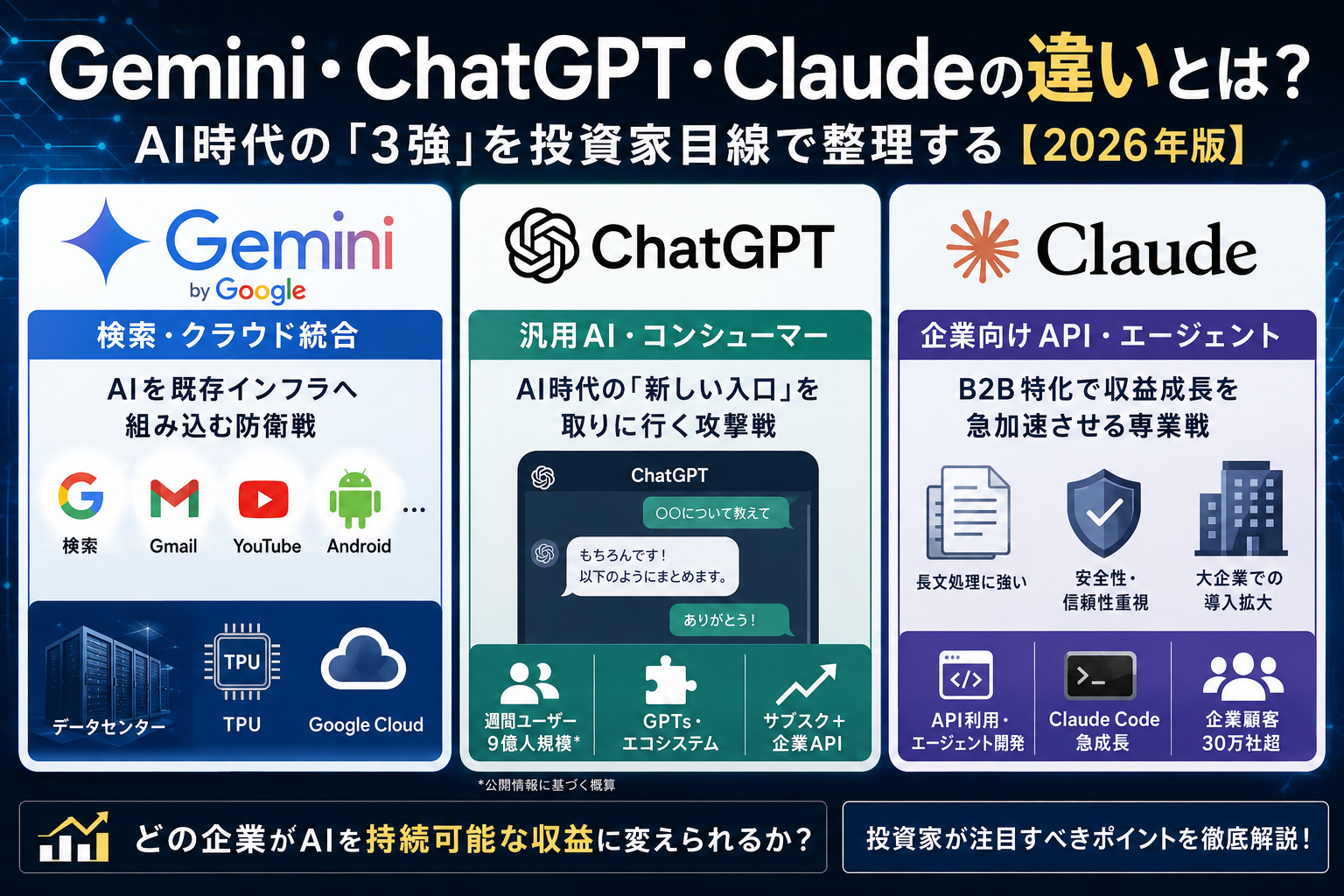

| AI | 開発元 | 主戦場 | 投資家視点での本質 |

|---|---|---|---|

| Gemini | Google(Alphabet) | 検索・クラウド統合 | AIを既存インフラへ組み込む防衛戦 |

| ChatGPT | OpenAI | 汎用AI・コンシューマー | AI時代の「新しい入口」を取りに行く攻撃戦 |

| Claude | Anthropic | 企業向けAPI・エージェント | B2B特化で収益成長を急加速させる専業戦 |

投資家として最も重要な問いは「どのAIが一番賢いか」ではありません。「どの企業がAIを持続可能な収益に変えられるか」です。

各社の現在地:まず規模感を把握する

3社の議論に入る前に、2026年時点の数字を整理しておきます。

OpenAIは2026年3月に総額$1,220億(コミット済み資本)の資金調達を完了し、企業評価額は$8,520億に達しました。月次売上は$20億(年換算ベースでは$240億規模)で、2023年の$20億から3年で12倍の成長です。ただし2026年のキャッシュバーンは$250〜$270億規模と推定されており(Reuters等複数報道)、収益規模を大幅に上回る赤字体質が続いています。

Anthropicは2026年2月に$300億のSeries G調達(評価額$3,800億)を完了しました。2026年5月現在では評価額$9,000億超での新ラウンドを協議中との報道もあります。Sacraなど外部試算ベースでは、年換算収益(ARR)は2026年4月時点で$430億超と推定されており、前年末の$90億から半年以下で急拡大したとされています。ただし非公開企業の外部推計であり、実態との差異には留意が必要です。

Alphabet(Google)は2026年Q1のGoogle Cloud売上が$200億(前年同期比+63%)、クラウドの受注残高は$4,600億超と過去最高を更新しています。GeminiのMAUは2026年5月のGoogle I/Oにて9億人超と発表されており(Q1決算時の7.5億人から増加)、2026年の設備投資計画もQ1決算後に$1,800〜$1,900億へ上方修正されています(CNBC)。

Gemini:GoogleがAIに賭けているのはブランドではなくインフラ

戦略の核心

Geminiを「AI chatbot」として評価するのは本質を外します。Googleの戦略は、GeminiをGoogle検索・Gmail・Android・Chrome・YouTubeという月間数十億人が使うサービス群へ組み込み、「AI使いたければ自然とGoogleに辿り着く」状態を作ることです。AI Overviews(検索結果のAI要約)とAI Modeがその象徴で、ユーザーは意識せずGeminiを使うことになります。

競合に対する圧倒的な優位性

Googleが他の2社と根本的に違うのは、TPU(Tensor Processing Unit)という自社設計AIチップ、Googleデータセンター網、そしてAndroidという世界最大のスマートフォンOSを持っていることです。OpenAIはNvidiaのGPUを高値で調達しなければならず、AnthropicはAWS・Google TPU・Nvidiaなど外部の計算資源に依存する。Googleはモデル・クラウド・チップ・デバイスを全部自前で持つ「垂直統合」企業です。

弱点と課題

ブランドの「第一想起」をChatGPTに取られていることは、数字に現れています。GeminiのMAUはGoogle I/O 2026で9億人超と発表されましたが、これはGoogleサービスを使えば半ば強制的にカウントされる面もあります。また、ChatGPTに代表される「AIネイティブな体験」の設計では後追いであり、企業向けAI(Workspace AI)の競合はMicrosoft 365 Copilotとの直接対決になっています。

ChatGPT:AIの「習慣」と「入口」を握った先行者

戦略の核心

ChatGPTが作ったのは優れたAIモデルだけではなく、「AIとはチャットで会話するもの」という人類の習慣です。この先行者優位は想定以上に根強く、週間アクティブユーザーは数億〜9億規模とされており、先行者優位の根強さを示しています。OpenAIの戦略はこの習慣を武器に、コンシューマー(ChatGPT Plus等)と企業(ChatGPT Enterprise・API)の両面を取りにいくことです。

強みの実態

売上の40%超がすでに企業向けになっており、OpenAIは「消費者向けAI」から「企業インフラ」への転換を急いでいます。GPTs(カスタムAI作成)、APIエコシステム、そして2024年以降急成長しているAIエージェント(Operator)がその中核です。MicrosoftはAzureへのOpenAI統合、Office 365 Copilotへの組み込みで、OpenAIのBtoB展開の重要な流通網になっています。

弱点と構造的リスク

最大のリスクは「インフラを持っていない」ことです。OpenAIはデータセンター、チップ、OSのどれも保有しておらず、Microsoftのインフラに依存しています。さらに2026年の費用燃焼は推定$270億。年間売上を上回るペースで現金を消費しており、IPOや継続的な資金調達なしには持続が難しい構造です。ChatGPTのブランドは強いが、それを支える財務の重力には常に注意が必要です。

Claude:静かに最速で収益成長している「実務AI」

戦略の核心

Anthropicはコンシューマー向けのブランド戦争からは距離を置き、企業のAPI利用・エージェント開発に集中しています。Claude Code(AIプログラミングエージェント)のARRは2026年2月時点で$25億を超え、2026年初頭から2倍以上に成長しました。30万社超の企業顧客のうち、Amazon Bedrock経由でClaudeを使う企業は10万社を超えています。

なぜ企業に選ばれているか

Claudeが企業に評価される理由は3つあります。第一に、長文処理と精度の高い要約・読解能力です。契約書・法律文書・財務報告書など大量テキストを扱う業務との相性が高い。第二に、Anthropicが掲げる「安全性・解釈可能性」へのコミットメントで、ハルシネーション(誤情報生成)リスクを気にする企業が採用しやすい。第三に、出力の一貫性と自然さで、顧客向けコミュニケーションや社内文書生成に使いやすいと評価されています。

弱点と課題

一般消費者への知名度はChatGPTに大きく劣ります。ただしこれは戦略的選択の結果でもあり、B2B特化が正しければ弱点ではなく差別化です。より本質的な課題は、外部インフラへの依存度の高さです。AnthropicはAWS・Google TPU・Nvidiaなど複数の大型計算資源契約を抱えており、AmazonのBedrock経由での販売比率も高い。これらの関係が将来的に独立性や交渉力に影響するリスクがあります。また$9,000億超の評価額と$430億ARRの乖離は、今後の成長期待がすでに相当織り込まれていることを示します。

投資家視点:3社の構図を一言で言うと

| 企業 | 収益の現在地 | 収益化の仕組み | 最大のリスク |

|---|---|---|---|

| Alphabet | Cloud $200億/Q(Q1 2026) | 広告+クラウドのAI統合 | AIネイティブ体験で後追い |

| OpenAI | ARR $240億(2026年) | サブスク+企業API | 収支赤字・インフラ依存 |

| Anthropic | ARR $430億超(Sacra推計) | 企業API・エージェント | 高評価額・外部インフラ依存 |

注目すべきはAnthropicのARR成長速度です。Sacra推計では2025年末$90億→2026年4月$430億超という急拡大とされていますが、外部推計のため実態との差異がありえる点には注意が必要です。いずれにせよ、OpenAIとAnthropicはいずれも非上場であり、個人投資家が直接株式を持つ手段は現状ありません。上場企業として最もAI収益の恩恵を受けやすいのはAlphabetであり、Google CloudのAI需要は受注残高$4,600億超(Q1 2026時点)という形で今後数年分の収益が可視化されています。

補足:3強の外側にいる「外圧」

DeepSeek:コスト破壊の脅威

2025年1月、中国のDeepSeekが「低コスト・高性能」の推論モデルR1を公開し、Nvidiaの時価総額を1日で約$6,000億吹き飛ばしました。DeepSeekはOpenAIやGoogleが使う高性能GPUを大量調達せずに、同等以上のベンチマークを達成しました。これはAIモデルの開発コストが「必ずしも超大規模投資を必要としない」ことを証明したものであり、3強の参入障壁の低下を示唆します。欧米中心の3強が取れていない市場、特に中国国内や一部の途上国市場ではDeepSeekが一定の存在感を持ち始めていると報道されています。

Meta/Llama:オープンソースという地殻変動

MetaはオープンソースのLlamaシリーズを継続的に公開しており、2025年にはLlama 4を投入、累計ダウンロード数は6億5,000万回を超えました。重要なのはLlamaが「無料で使えるオープンソースモデル」である点です。フランス・インド・UAE等の政府がLlamaをベースに国家AIを構築するという動きが出ており、閉鎖型の有料モデルへの代替として機能し始めています。これは特に企業向けAI市場を主戦場とするAnthropicにとって、中長期の競争圧力になる可能性があります。

では、最終的に誰が勝つのか

現時点での私の見立ては「1社総取りは起きない」です。市場が棲み分けに向かっているからではなく、各社が戦っているレイヤーが違うからです。

GoogleはAIを「インフラ」として戦っています。検索広告・クラウド・AndroidというボリュームゾーンにAIを組み込む戦略は防衛的に強く、短期で崩れるものではありません。OpenAIはAIを「習慣とプラットフォーム」として戦っています。900M週間ユーザーという数字は強力ですが、財務の持続性が問われる局面が来るでしょう。Anthropicは「企業の業務AIインフラ」として戦っており、2026年のARR急成長はこの戦略が今最も機能していることを示しています。

ただし、AIエージェント・AI OS・AIブラウザという競争が本格化する2026年以降は、現在の強みが競争優位として機能し続けるかどうかは未知数です。このブログでは引き続き各社の動向を追っていきます。

まとめ

3社の違いを一言で整理するなら、GoogleはAIを「既存インフラへ溶け込ませる」、OpenAIはAIを「新しいインターネットの入口にする」、AnthropicはAIを「企業の業務に深く入り込む」という戦略です。

投資家として重要なのは、機能比較ではなく収益構造の持続可能性です。現時点でその観点から最もクリアに見えるのはAlphabetのクラウドAI成長ですが、Anthropicの速度は無視できません。そしてDeepSeekとMetaが示す「コストの下降圧力」は、3社すべての収益性に対する長期的な問いかけとして存在し続けます。

データ参照:Alphabet Q1 2026 Earnings Release(SEC公式)、Sacra(OpenAI・Anthropic ARR推計/非公開企業のため外部試算)、Anthropic公式発表(Series G評価額)、OpenAI公式・CNBC・TechCrunch(評価額・調達額)、PIIE・Britannica Money(DeepSeek)、Meta AI公式(Llamaシリーズ)。※非上場企業の財務数値は公開情報が限られるため、推計値には誤差が含まれます。

コメント